연금 기금 고갈론은 단순한 "공포마케팅"

댓글

0

조회

882

04.14 16:30

대박노

대박노

기금이 없으면 필요한 돈을 보험료로 걷고 모자라는 부분은 세금으로 보충하여 연금을 지급한다.

연금의 100%를 받다가 2057년 이후부터 갑자기 65%가 삭감된 35%짜리 연금을 받는다? 다른 말로 2060년에 1900만명에 달하는 노인들의 연금이 갑자기 65%가 삭감된다? 있을 수 없는 일이다. 소비가 급감하고, ‘폭동’이 일어날 것이다. 경제적, 정치적으로 불가능한 일이다. 재원을 어떻게든 마련해 약속된 연금을 지급해야 한다. 즉, 기금 고갈로 연금을 못 받은 일은 역사상 없었고 앞으로도 없으리라는 것이다.

미국, 독일, 스웨덴 등 오래전 연금제도를 도입한 많은 연금 선진국도 과거 제도 초기에는 우리나라처럼 상당 수준의 기금을 쌓아뒀다. 하지만 시간이 가면서 연금 수급자 규모 증가, 급속한 노령화 등의 영향으로 적립기금이 거의 없어졌다. 이런 상황에서도 이들 국가가 연금을 계속 줄 수 있는 것은 사회적 대타협을 통해 적립방식에서 부과방식으로 전환해 연금 재원을 조달했기 때문이다.

문제는 우리나라가 보험료 인상 등 연금개혁을 하지 않은 채 보험료율 9%에 소득대체율 40%의 현행 연금체제를 유지할 경우 세계 최고 수준의 저출산·고령화를 고려할 때 지금 청년층과 미래 세대는 엄청난 재정부담을 떠안아야 한다는 것이다.

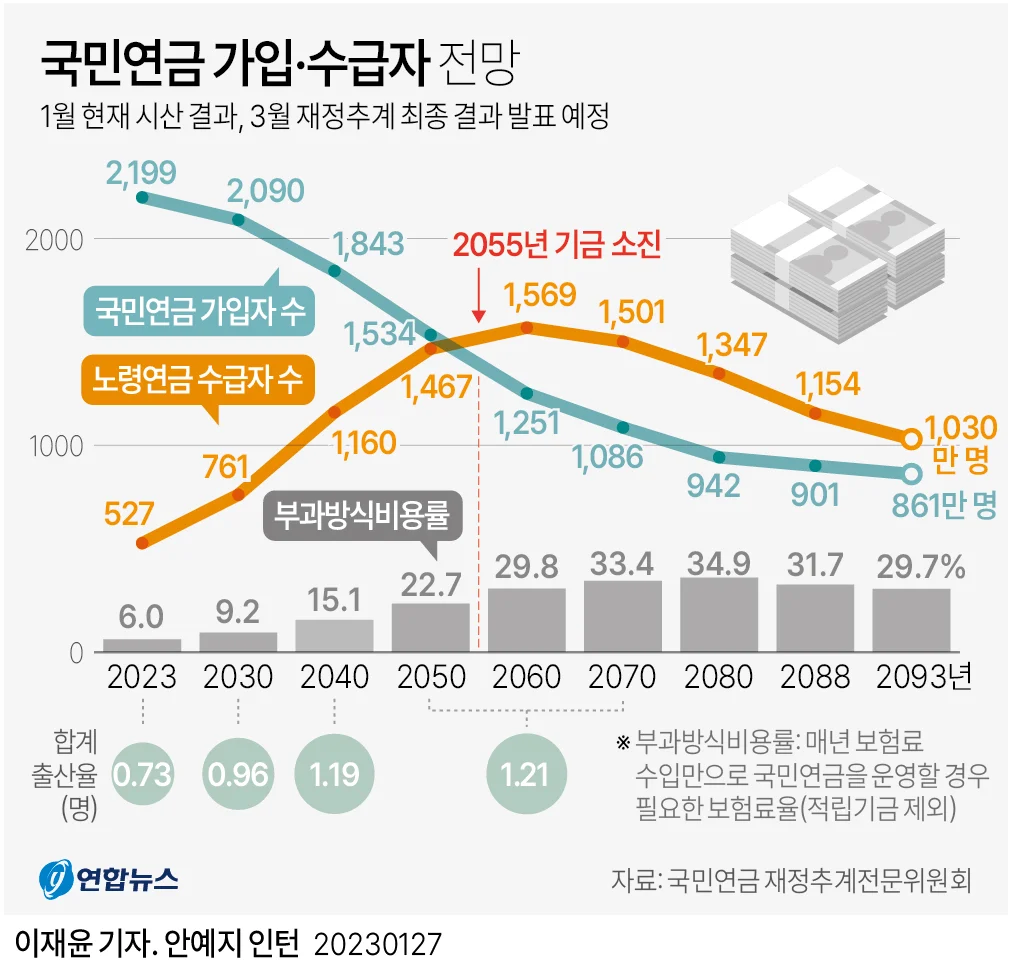

5차 재정계산을 담당한 국민연금재정추계전문위원회에 따르면 기금고갈로 적립방식에서 부과방식으로 국민연금 운용방식을 변경해도 현행 40%의 소득대체율을 지속하려면 보험료율(부과방식 필요보험료율)이 2060년 29.8%, 2070년 33.4%, 2080년 34.9%에 달해야 한다.

현재의 보험료율 9%와 비교하면 3배 이상으로 높다.

다시 말해 미래세대는 국민연금 보험료로만 소득의 30% 이상을 부담해야 하는 등 현실적으로 감당하기 어려운 상황으로 내몰릴 수 있다는 말이다.

2080년 젊은 세대가 수입 "34%"를 연금으로 내면 된다는데? ㅋㅋㅋㅋㅋㅋ

1

1

2

2

3

3