한국 고령층 “생활 쪼들려도 아파트는 못팔아”

댓글

0

조회

721

6시간전

더한마음

더한마음

자본시장硏 ‘고령화와 자산’ 보고서

소득 줄어도 집 매각 대신 ‘소비 축소’

연령 올라갈수록 ‘부동산 사랑’ 커져

필수 지출 빼고 모든 소비 크게 줄여

은퇴자 A 씨(80)는 서울 양천구에 아파트를 한 채를 갖고 있다. 1980년대 아파트를 분양받은 뒤 쭉 보유 중이다. 수십 년에 걸쳐 아파트값이 많이 오른 덕에 자산 규모만 따지면 남부럽지 않은 A 씨지만 생활 수준은 그렇지 못하다. 은퇴한 뒤 A 씨의 수입이라곤 기초연금과 자녀들이 주는 용돈뿐이다. A 씨는 아파도 큰돈이 들어갈 것 같으면 참고 수도권에 사는 자녀를 만나러 갈 때도 몇 번씩 환승해 가며 대중교통을 이용한다. 외식도 몇 달에 겨우 한 번 하는 수준이다. 자녀들은 ‘아파트를 팔아 생활비로 쓰는 건 어떠냐’고 제안하지만 A 씨는 그럴 생각이 전혀 없다.

12일 자본시장연구원 김민기 정희철 김재칠 연구원의 ‘고령화와 가계 자산 및 소비’ 보고서에 따르면 고령층은 은퇴 후 소득이 부족하더라도 부동산 매각 대신 ‘소비 축소’를 선택하는 것으로 나타났다.

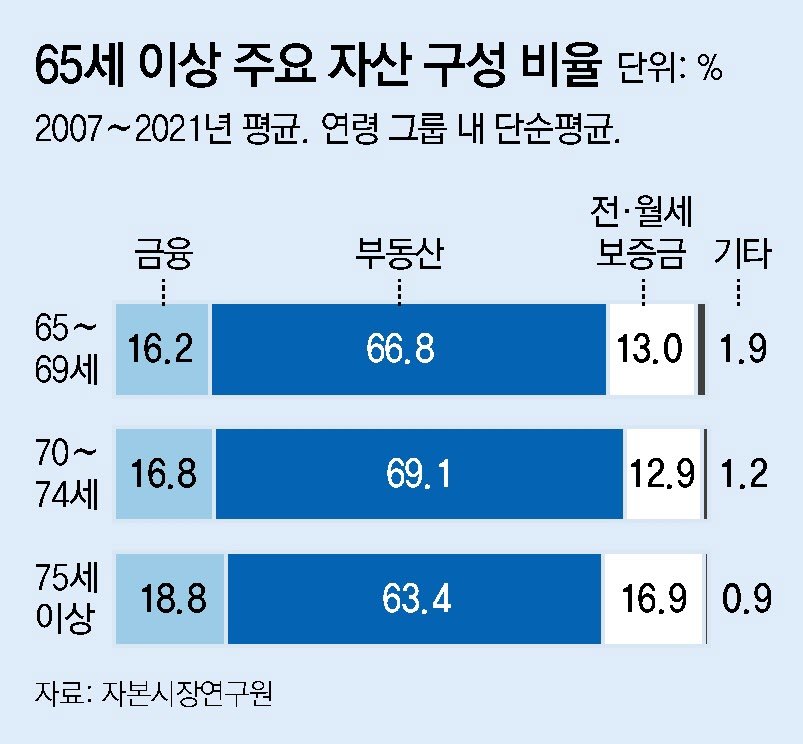

연구팀이 2007∼2021년 국내 가구의 소비와 자산을 분석한 결과, 국내 가구의 소득은 50대에 정점을 찍고 줄어든다. 하지만 국내 고령층은 은퇴를 하고 난 뒤 소득이 크게 꺾인 뒤에도 자산을 줄이지 않았다. 줄지 않는 자산의 배경엔 한국인의 ‘부동산 사랑’이 있다. 가구의 연령이 올라갈수록 자산에서 부동산이 차지하는 비중이 커졌는데 40∼44세의 경우 부동산 비중이 53.5%로 절반을 넘고 은퇴 후인 65∼69세는 66.8%, 70∼74세엔 69.1%까지 커졌다.

비교적 유동화가 쉬운 금융자산의 비중은 낮았다. 안전하지만 인플레이션 헤지 효과가 약한 예금 선호도만 2008년 66.5%에서 2021년 87.2%로 커졌다. 연구진은 높은 예금 선호도도 금융자산 비중이 높아지지 않는 배경이라고 본다. 예금에 묶여 자산이 불어나기 힘들었다는 얘기다. 실제로 2010∼2019년에 걸쳐 코스피가 7.1% 올랐는데 같은 기간 은행의 정기예금 연평균 금리는 2.4%였다.

소득은 줄었으나 부동산을 매각할 생각은 없는 고령층은 대신 허리띠를 졸라맸다. 고령 가구는 식료품비와 주거비, 의료비 등 필수적인 지출을 제외한 외식·통신·교통·교육·교양오락비 등 모든 유형의 소비를 크게 줄이는 것으로 나타났다. 연구진은 이를 두고 ‘불필요한 생활비를 최대한 줄여 삶을 유지하고 있다’고 평가했다.

다만 연금소득이나 사적이전소득(가족, 친인척 등에게 받은 소득 등), 금융자산이 많은 고령 가구의 경우 소비 감소가 덜한 것으로 나타났다.

-생략

https://n.news.naver.com/mnews/article/020/0003614961

1

1

2

2

3

3